今年度の税制改正のうち事業承継税制の改正の概略は既報のとおりですが、今回は、「中小企業の所得拡大促進税制」、「中小企業M&Aを促進する税制措置」、「固定資産税(償却資産税)の特例」、「青色申告者が電子申告した場合の青色申告特別控除額10万円上乗せ制度」について概略を記述します。

① 15%税額控除できる場合

継続雇用者給与が前年度比で1.5%以上増加した場合

税額控除額の計算:

(当年度継続雇用者給与 - 前年度継続雇用者給与) × 15%

② 25%税額控除できる場合

継続雇用者給与が前年度比2.5%以上で、以下のいずれかの要件を満たす場合

㋐教育訓練費が対前年度比10%以上増加していること

㋑中小企業等経営強化法に基づく経営力向上の認定を受け、確実になされていること

税額控除額の計算:

(当年度継続雇用者給与 - 前年度継続雇用者給与) × 25%

現行の税制では株式の譲渡による所得は他の所得と分離して15%の所得税が課せられることになっています(申告分離課税)。これはM&Aなどによりこれまで保有していた株式を他の法人に譲渡し、その対価として他の法人の株式を取得しても課税関係は同じです。そのため日本では買収した株式の対価としては100%が現金であるのに対し、欧米では買収の対価として株式が積極的に活用されているのが現状です。

② 平成30年税制改正

そこで平成30年税制改正では、事業再編の計画について主務大臣の認定を受けることにより、買収の対価として株式を取得した株主に対しては、その株式の譲渡はなかったものとみなし、課税を繰り延べることとされました。

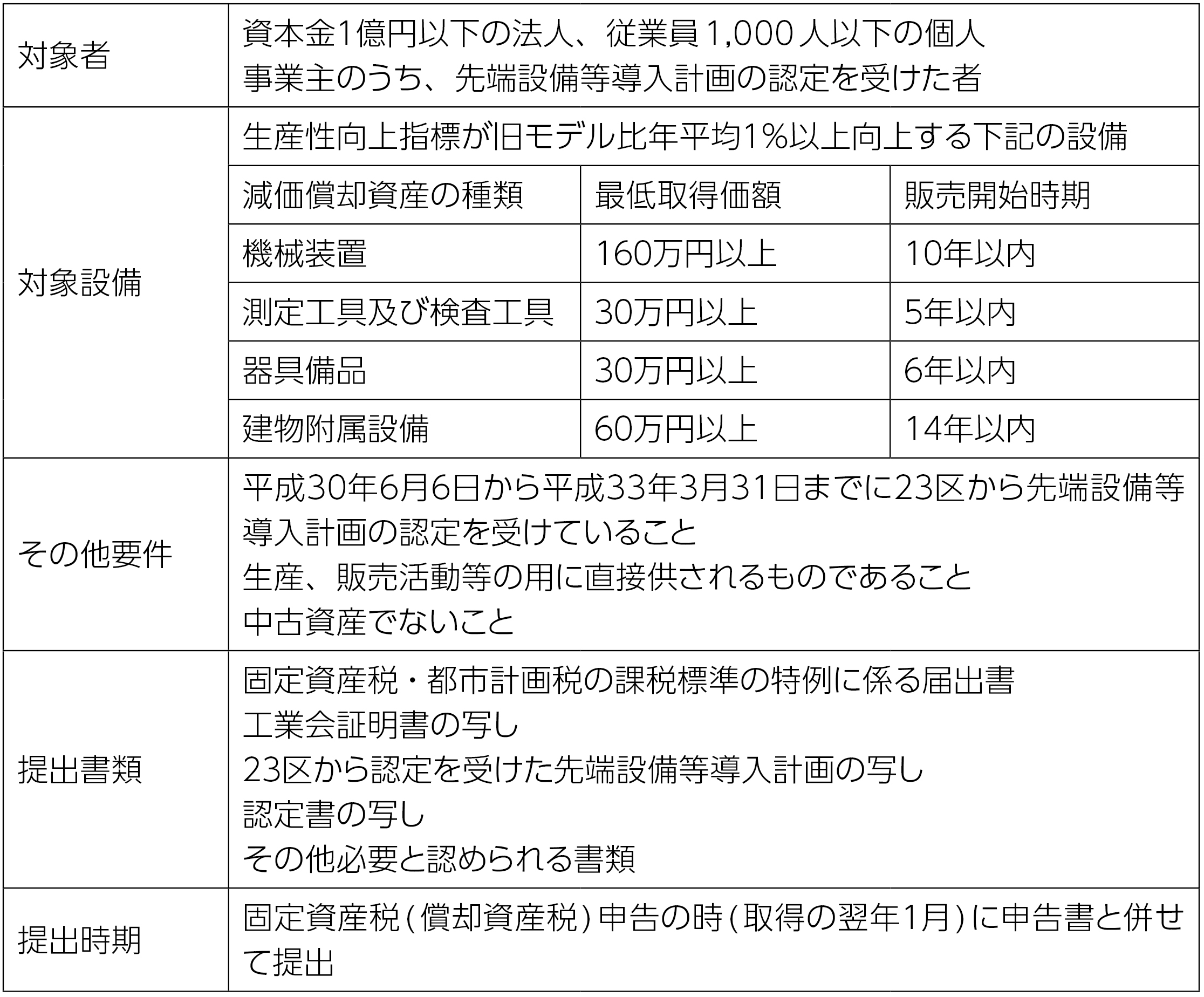

「償却資産税の特例」については、対象者、特例措置は各市町村の条例で定めるため本稿では主な東京都の23区の特例について概略を記述しますが、23区でも異なる場合があるため実際の適用については必ず事前に確認をすることが必要です。

参考として要件等を一覧表にしてみました。

② 55万円控除の適用除外

次のいずれかを満たす場合には65万円控除が適用できます。

㋐事業に係る仕訳帳及び総勘定元帳を一定の電磁的記録の備え付け及び保存を行っていること

㋑その年分の所得税確定申告書、貸借対照表、損益計算書を提出期限までにe-Taxで申告すること

以上平成30年税制改正の概略を記述しましたが、実際の適用にあたっては記述していない事項も多々ありますので必ず確認をして下さい。

1.積極的な賃上げに取り組む企業に朗報

「中小企業の所得拡大促進税制」は、青色申告書を提出している中小企業者が、平成30年4月1日から平成33年3月31日までの間に開始する事業年度に、一定の要件を満たし、前年度より継続雇用者給与等の支給額を増加させた場合、その増加額の15%、または25%(法人税額・所得税額の20%が限度)を法人税額(個人事業主は所得税)から控除できる制度です。① 15%税額控除できる場合

継続雇用者給与が前年度比で1.5%以上増加した場合

税額控除額の計算:

(当年度継続雇用者給与 - 前年度継続雇用者給与) × 15%

② 25%税額控除できる場合

継続雇用者給与が前年度比2.5%以上で、以下のいずれかの要件を満たす場合

㋐教育訓練費が対前年度比10%以上増加していること

㋑中小企業等経営強化法に基づく経営力向上の認定を受け、確実になされていること

税額控除額の計算:

(当年度継続雇用者給与 - 前年度継続雇用者給与) × 25%

2.中小企業のM&Aを促進する税制改正

① 株式の譲渡をした場合の現行の税制現行の税制では株式の譲渡による所得は他の所得と分離して15%の所得税が課せられることになっています(申告分離課税)。これはM&Aなどによりこれまで保有していた株式を他の法人に譲渡し、その対価として他の法人の株式を取得しても課税関係は同じです。そのため日本では買収した株式の対価としては100%が現金であるのに対し、欧米では買収の対価として株式が積極的に活用されているのが現状です。

② 平成30年税制改正

そこで平成30年税制改正では、事業再編の計画について主務大臣の認定を受けることにより、買収の対価として株式を取得した株主に対しては、その株式の譲渡はなかったものとみなし、課税を繰り延べることとされました。

3.固定資産税(償却資産税)の特例

集中投資期間(平成30年度から32年度)に一定の要件を満たす設備投資をした場合に償却資産税が3年間ゼロになります。「償却資産税の特例」については、対象者、特例措置は各市町村の条例で定めるため本稿では主な東京都の23区の特例について概略を記述しますが、23区でも異なる場合があるため実際の適用については必ず事前に確認をすることが必要です。

参考として要件等を一覧表にしてみました。

固定資産税(償却資産税)の特例要件等一覧

4.青色申告者が電子申告した場合の青色申告特別控除額10万円上乗せ制度

① 平成30年税制改正では、平成32年分以降の所得税について給与所得控除額の見直し、公的年金等控除の見直し、基礎控除を10万円引き上げる見直しが行われましたが、関連して青色申告特別控除も65万円から55万円に引下げられることになりました。② 55万円控除の適用除外

次のいずれかを満たす場合には65万円控除が適用できます。

㋐事業に係る仕訳帳及び総勘定元帳を一定の電磁的記録の備え付け及び保存を行っていること

㋑その年分の所得税確定申告書、貸借対照表、損益計算書を提出期限までにe-Taxで申告すること

以上平成30年税制改正の概略を記述しましたが、実際の適用にあたっては記述していない事項も多々ありますので必ず確認をして下さい。

堀内 行夫(ほりうち・ゆきお)

税理士、東京税理士会板橋支部副支部長、板橋区社会福祉法人指導監査員、堀内税理士事務所

1990年税理士登録・堀内税理士事務所を開設し、現在に至る

1990年税理士登録・堀内税理士事務所を開設し、現在に至る

カテゴリー:建築法規 / 行政

タグ: