前回に続き、ここでは令和4(2022)年、令和5(2023)年にかけての年金関連法改正での、「繰り下げ受給制度」について解説します。

繰り下げ請求の上限年齢を70歳から75歳へ

令和4(2022)年4月の法改正では、老齢年金を65歳で受け取らずに66歳以後75歳まで(※1)の間で繰り下げて増額した年金を受け取ることができることとなりました。繰り下げ月数×0.7%の増額率で計算された年金額が増額され、その増額率は一生変わりません。65歳から支給される老齢年金を75歳から受け取り始めると【120月×0.7%=84%】となり、84%増額された年金を受け取ることができます。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。また、65歳前に特別支給の老齢厚生年金が受け取れる方については、この特別支給の老齢厚生年金には「繰り下げ制度」はありませんので、受給開始年齢に達したときは速やかに請求してください。繰り下げの対象となる年金は65歳以降に支給される年金です。

繰り下げ請求は、遺族が代わって行うことはできません。繰り下げ受給をしようと思っていた方が待機中に亡くなった場合で、遺族の方からの請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われます。ただし、請求した時点から5年以上前の年金は時効により受け取れなくなります。

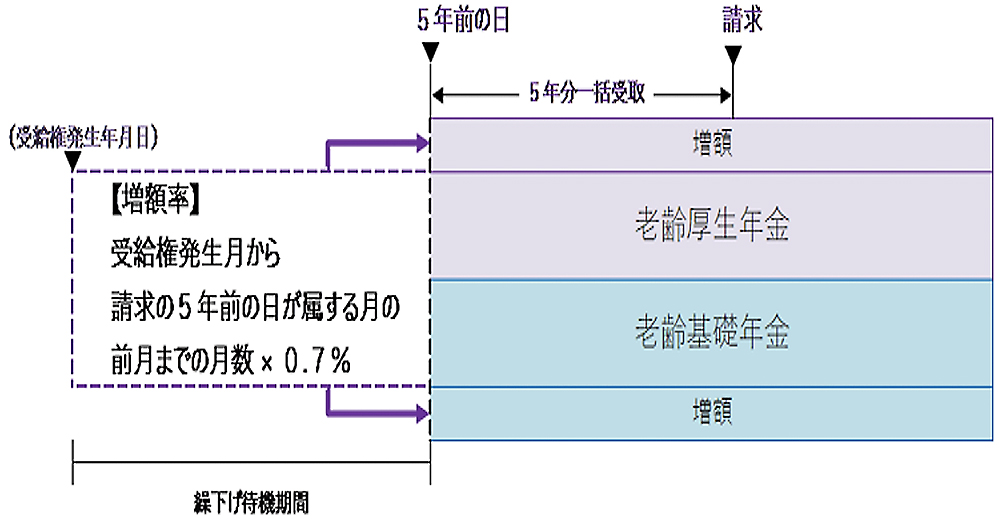

図❶ みなし繰り下げ制度のイメージ (出典:日本年金機構)

みなし繰り下げ制度の導入

70歳に到達した日後に、65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求の5年前の日時点で繰り下げ受給の申出があったものとみなして増額された年金を一括で受け取ることとなります(※2)。なぜ5年前の日かというと、たとえば、図❶「みなし繰り下げ制度のイメージ」で、請求する時点が73歳だとします。5年前は68歳ですので、みなし繰り下げ制度がなければ、繰り下げをせず5年分さかのぼってもらいたいときには時効により消滅する部分が発生します。これは、公的年金制度には5年より前の分の給付については、時効により消滅するという決まりがあるためです。みなし繰り下げ制度ができたことにより65歳から68歳までの部分が時効により消滅することには変わりませんが、68歳で繰り下げ請求したとみなして、増額した年金が加算されるので金額的なダメージはかなり抑えられます。このケースだとさかのぼって5年分もらう年金と請求以降の年金には【36月×0.7%=25.2%】の増額率により計算された金額が増額されます。

繰り下げみなし増額制度は80歳以後に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は適用されません。

過去分の年金を一括して受給することにより、さかのぼって医療保険・介護保険の自己負担や保険料、税金等に影響する場合があります。

厚生労働省の「2022年国民生活基礎調査」によると、年金や恩給を受け取っている65歳以上高齢者世帯の約75%は所得の60%以上を年金・恩給で占めており、44%の方は年金と恩給だけで生活している、としています。将来、ほとんどの方が生活費の全部または一部を年金に頼ることでしょう。今のうちに制度を理解し、自身の年金加入歴などを確認したり、将来の受け取り方を模索してみてはいかがでしょうか。

※1:昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰り下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

※2:繰り下げみなし増額制度が適用されるのは昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象です。

※2:繰り下げみなし増額制度が適用されるのは昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象です。

小室 由利(こむろ・ゆり)

社会保険労務士、第一種衛生管理者

1967年 生まれ/1989年 文系大学卒業後、新幹線等の列車内サービス業務関連の企業で20年以上勤務/2012年 台東区内に小室社会保険労務士事務所を開業/労務顧問、年金相談業務を中心に業務を行っている

1967年 生まれ/1989年 文系大学卒業後、新幹線等の列車内サービス業務関連の企業で20年以上勤務/2012年 台東区内に小室社会保険労務士事務所を開業/労務顧問、年金相談業務を中心に業務を行っている